炒股就看金麒麟分析师研报,权威,专业倍选网,及时,全面,助您挖掘潜力主题机会!

本文作者——胡斐|资深科技媒体人

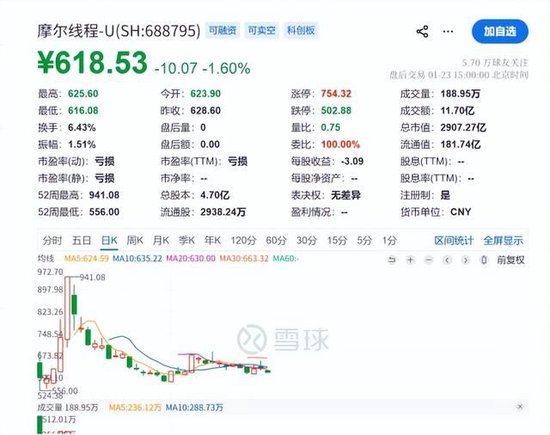

前几天,国产GPU第一股摩尔线程披露了多份公告,两份比较关键,一份是2025年度业绩预告,另一份是《关于增加部分募投项目实施主体及调整拟投入募集资金金额的公告》

国产GPU尚处于起步阶段,业绩不好看其实在大家的语气内,但一家刚刚从市场吸纳了巨额资金、肩负着追赶世界顶级算力使命、本应在研发和扩产上争分夺秒的公司,转身将IPO净募资额的绝大部分,存进了银行,买起了理财。这个可能在短期内很难被大多数人理解。

一边是市销率(P/S)飙升至200倍以上的狂热,投资者押注它能成为下一个万亿巨头;另一边是公司握着巨款却“拔剑四顾心茫然”的冷静,甚至透着一丝无奈。

在这其中,可能也另有隐情。

01 买GPU股,其实也是赌国运

要理解这看似荒谬的“存钱”行为,必须先穿透K线图的迷雾,看清市场为何在摩尔线程基本面尚显稚嫩时,敢于给出如此惊人的定价。

过去两个月,科创板的估值逻辑发生了一次根本性的范式转移。传统的DCF(现金流折现)模型被扔进了碎纸机,取而代之的是一种更为宏大的叙事——“主权期权”。

投资者买入的不仅仅是一家芯片公司的股票,而是一张通往未来的门票,一张对冲地缘政治风险的看涨期权。在中美科技博弈的棋局中,市场笃定中国必须、也必然会有一家公司活下来,填补英伟达留下的巨大真空。

不同于寒武纪走的ASIC路线,摩尔线程的MUSA架构从基因上选择了与英伟达CUDA兼容的道路。这种“同构性”让市场产生了一种强烈的路径依赖幻想:它是最像英伟达的那个,所以它就是那个“天选之子”。

二元对立的宏观环境,赋予了摩尔线程超越财务报表的“生存溢价”。就算摩尔线程的营收规模远未成熟,市场依然愿意为这种稀缺性,支付昂贵的入场费。

|

核心指标 |

摩尔线程 (Moore Threads) |

海光信息 (Hygon) |

寒武纪 (Cambricon) |

|

当前市值 (亿元) |

3,050 |

3,200 |

1,850 |

|

2025E 预告营收 (亿元) |

15 |

125 |

65 |

|

市销率 P/S (倍) |

203.3x |

25.6x |

28.5x |

|

研发投入占比 (%) |

110% |

35% |

80% |

|

核心技术路线 |

全功能GPU (MUSA) |

DCU/CPU (GPGPU) |

ASIC (专用芯片) |

摩尔线程的市销率高达203倍,是行业平均水平的近10倍。这已经不能用“成长性”来解释,这是一种近乎宗教般的信仰。投资者并不在乎它现在赚多少钱,他们在乎的是它能否在未来五年内,复刻英伟达过去十年的辉煌。

信仰越是狂热,现实的引力就越是沉重。当投资者的焦虑点从“技术是否领先”转移到“产能能否落地”时,那75亿闲置资金就成了一个无法回避的拷问:钱不是问题,那么什么是问题?

02 有种穷叫只剩下钱

翻开摩尔线程的财报数据,最引人注目的并非亏损收窄,而是营收增长的“颗粒度”。公司预告2025年营收将同比增长230%以上,达到15亿元左右。这一高增长建立在2024年仅4.38亿元的极低基数之上。更关键的是,其收入结构呈现出一种极端的“To G”特征。

数据显示,摩尔线程近95%的收入来自B端智算中心和国企采购。那个曾在发布会上引得无数玩家欢呼的国产游戏显卡“MTT S80”,在C端消费市场上几乎销声匿迹。摩尔线程目前本质上仍是一个依赖基建投入的“To G”公司,而非真正具备自我造血能力的商业化消费电子巨头。

财报显示,公司的毛利率曾在短时间内从-70%剧烈反弹至正向水平。制造业中,这种过山车式的变化极不正常,它暗示着商业模式的突变——或许是从单纯卖硬件,转向了卖包含高额软件服务费的“解决方案”,亦或是受益于某种不可持续的补贴。

|

财务年度 |

营业收入 (亿元) |

经营性现金流净额 (亿元) |

研发费用 (亿元) |

资金状态分析 |

|

2022 |

1.2 |

-10.5 |

12 |

极度缺钱,依赖融资 |

|

2023 |

3.8 |

-15.8 |

16.5 |

烧钱速度加快 |

|

2024 |

4.4 |

-12.3 |

18.2 |

营收增长停滞,研发刚性支出 |

|

2025E |

15 |

-8 |

22 |

营收暴涨,现金流依然为负 |

经营性现金流常年为负,每年研发刚性支出高达20亿,公司却要把救命钱存起来。

答案比缺钱更令人不安:并非不想花,而是花不出去。

这75亿闲置资金,是供应链极度脆弱的信号。半导体行业,资金通常会迅速转化为“预付款”或“存货”(晶圆)。钱花不出去,意味着买不到产能。

摩尔线程身处美国“实体清单”之列,这切断了它通往台积电(TSMC)先进制程的道路。国内方面,中芯国际宝贵的7nm产能早已被华为昇腾等巨头挤占得满满当当。作为后来者,摩尔线程面临着极其尴尬的“产能排挤”。

不仅是晶圆,HBM(高带宽内存)的全球性短缺同样扼住了它的咽喉。三星和海力士的产能被英伟达包圆,国产长鑫存储的产能还在爬坡,摩尔线程即便挥舞着支票簿,也难以在短时间内买到足够的原材料。

更深层的瓶颈在于CoWoS先进封装技术。没有台积电的CoWoS支持,国产GPU必须寻找替代方案。国内封测厂虽然在奋力追赶,但良率和产能的爬坡非一日之功。

于是,巨额募资被迫沉淀在账上,变成了低收益的理财产品。这不仅是资金效率的浪费,更是增长物理天花板被锁死的明证。对于一家硬件公司而言,最大的悲哀不是产品卖不出去,而是明明有订单,却造不出货。

03 不止技术代差

到这,问题又转了回来,摩尔线程3000亿的估值,是否透支了太多的未来?

技术护城河的虚实,是悬在头顶的第一把剑。MUSA架构号称兼容CUDA,PPT上这是一个完美的卖点,一旦走出PPT,落地就很困难。据开发者反馈,在DeepSeek等特定大模型上,经过专门优化的摩尔线程显卡表现尚可,但在更广泛的通用计算场景中,驱动程序的稳定性仍是硬伤。

兼容性是一把双刃剑。它降低了用户的迁移门槛,也让摩尔线程始终活在英伟达的阴影之下。英伟达更新指令集,或者推出新的Blackwell架构,摩尔线程就需要耗费巨大的资源去“追赶”和“适配”。这种跟随者的姿态,注定了它难以掌握定价权。

2026年将是国产半导体设备厂商与摩尔线程深度绑定的关键之年。那75亿理财资金,最终必须流向国内的设备厂商和晶圆厂,用于构建一条完全不依赖美国技术的“红色产线”。这不仅是商业选择,更是政治任务。良率的爬坡将异常痛苦,初期产品的成本将居高不下,但这是摩尔线程突围的唯一路径。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郝欣煜 倍选网

大牛时代配资提示:文章来自网络,不代表本站观点。